OLED行业的“危与机”

来源:本站 时间:2019/11/25 10:09:00 次数:

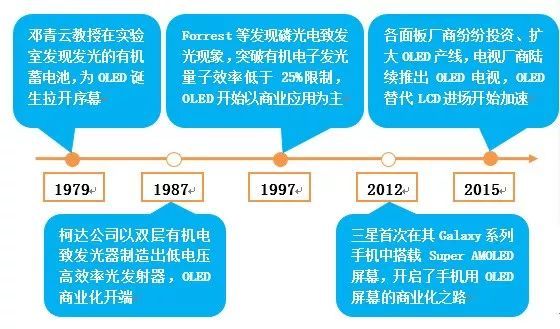

1979年的某天晚上,在柯达研究实验室做研究的邓青云教授回实验室取东西时,发现在黑暗中依稀有一点亮光。原来发光的是一个做实验用的有机蓄电池。随后邓教授对此开展研究,并于1987年发表论文《有机场致发光二极管》。论文中描述这种有机发光二极管具有高亮度、低驱动电压、高效率的特点,这便是我们常在股市上听说的——OLED(Organic Light Emitting Diode,译为有机发光二极管)。

对,这就是那个让新版手机商都为之疯狂的——OLED。确切的说经过40年的发展,应用到手机上的那个叫AMOLED(主动式有源驱动OLED)。相对于PMOLED(被动式有缘驱动OLED)而言,其门槛更高,除了OLED的前述优势外,还具有低功耗、长寿命等优点适合中大尺寸且高分辨率。

二、市场上的OLED有多么缺货。

我们人口众多,对电子产品的需求大。大家常听说的是我国缺芯片,但在业内还有一句话叫“缺芯少屏”,也就是说屏幕也十分抢手目前供不应求。这里的屏幕不仅是指OLED,连LCD(液晶面板)也极度依赖国外。

于是,国家开始砸钱扶植整个产业。

砸钱砸出了一个龙头老大京东方(000725)。目前,中国大陆已经成为全球LCD面板产量最大的地区,占到全球产能的50%以上。但是当下随着OLED新显示时代的到来,面对三星在OLED小尺寸面板市占率超90%的态势,我国参与OLED市场之争已箭在弦上。

回顾2019年的资本市场,OLED的阶段性行情在今年2月爆发了。A股OLED指数从1月31日收盘1534.62点一路涨到3月7日收盘的2376.62点,月涨幅高达近55%。正是这一波行情让OLED本来很小众的一个专业词汇成为了股民之间热议的话题(如下图)。

A股OLED指数日K线图

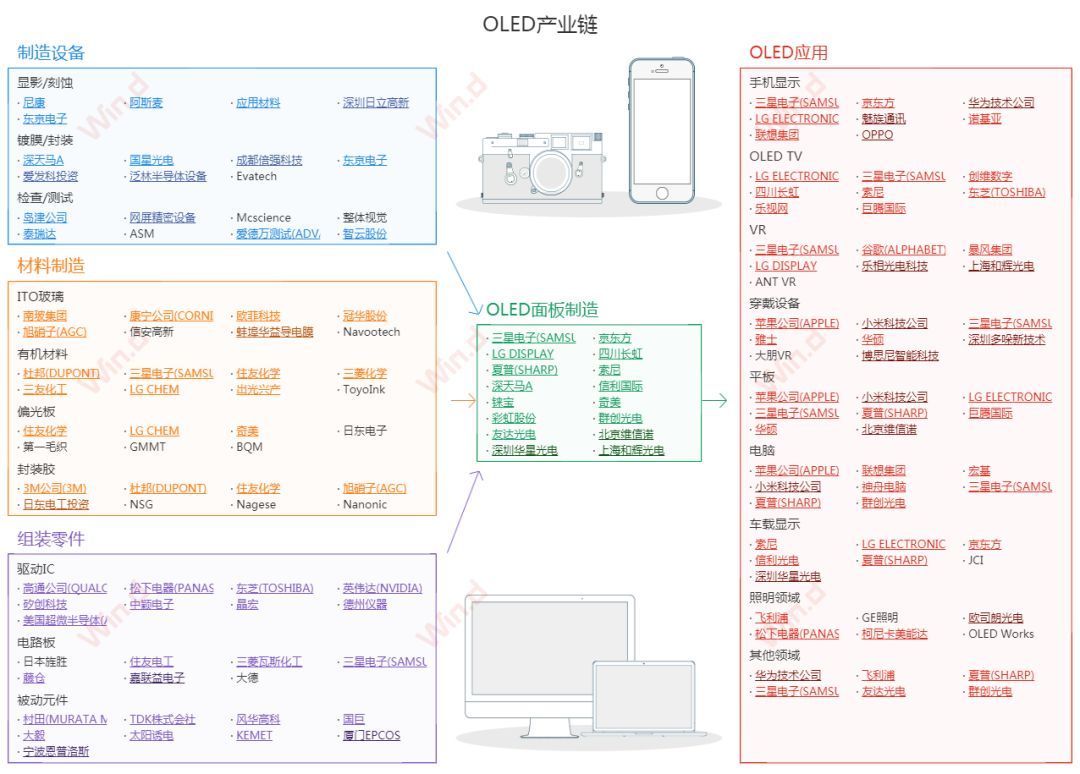

三、OLED上下游产业,哪里可以挖到金子?

【OLED上游】:制造设备(显影、蚀刻、镀膜、封装等)、材料制造(OLED终端材料、基板、电极等)和组装零件(驱动 IC、电路板和被动元件);

【OLED中游】:OLED 面板的制造;

【OLED下游】:OLED 的终端应用,包括手机、电视等显示领域,同时也可应用于照明。

机会在哪?

目前大家关注最多的还是中游的面板制造。在这个领域,韩国的三星具有绝对的垄断地位。但是比起面板制造,OLED上游半导体材料的产业垄断更加难以突破。目前OLED的有机发光材料主要被日本企业所垄断,出光兴产(Idemitsu)占据了全球蓝光材料65%的市场份额。柔性折叠OLED显示需要的透明PI膜则基本掌握在住友化学、三菱瓦斯等日本企业手中,中国仅处于小批量试制阶段。

四、拐点来了!AMOLED春天已至。

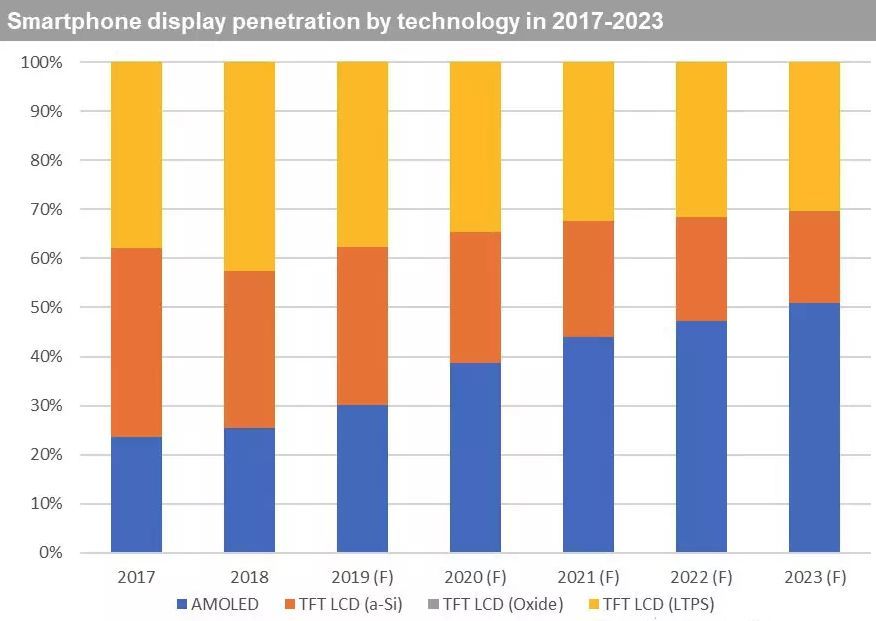

前面第一部分说的那种壁垒更高的AMOLED正是应用在华为新款的Mate X 5G手机上。不仅是华为,这种可以折叠的柔性屏在各手机品牌的渗透率不断加强(如下图)。

各显示技术渗透率情况和预估(来源:HIS)

由上图可见,AMOLE不仅可弯折还易于搭载屏下指纹识别技术,还有窄边框和低功耗方面的优势。AMOLED正迅速夺取现有显示技术TFT-LCD的市场份额。包括三星、苹果、华为、OPPO、VIVO和小米在内的所有主要智能手机品牌都在2019年推出了采用AMOLED显示屏的高端机型。AMOLED现在正成为高端智能手机的标准配置。在这一趋势作用之下,预计2019年AMOLED向智能手机市场的出货总量将达到4.86亿片,较2018年增长17%。权威咨询机构IHSMarkit | Technology预计2023年AMOLED出货总量将增至8.25亿片。

根据Display Supply Chain Consultants(显示器供应链咨询,简称 DSCC)机构 《OLED出货和工厂利用率季度报告》显示,AMOLED面板营业收入预计从 2018年264.28亿美元增长至 2022 年 500 亿美元。OLED 未来 5 年内将快速增长,预计2016年至2022年期间复合年增长率(CAGR)达22.39%。到2023年,全球销售的智能手机中将有超过50%采用AMOLED显示技术,而2019年约为30%。

五、强敌已至,中国厂商怎么出牌?

曾经小时候的电视机用的是CRT显像管,后来日韩企业纷纷推出LCD液晶屏全面把国产电视厂商技术超越,导致电视产业的大崩盘。还不是因为没有居安思危的意识,缺乏对LCD的技术准备。被人打败的结果就是国内电视生产龙头长虹、TCL、康佳、海信等不得不长期进口LCD面板。

尽管中国已经在LCD产业稳住的阵脚,但下一代OLED技术已经到来。目前LCD的市场规模约为1200-1300亿美元,是OLED的4到5倍。我们有足够的时间实现从LCD到OLED的产业升级。在OLED面板的生产和整合领域,京东方、维信诺(002387,股吧)(002387)、深天马(000050)等已具有了相当的技术水平和生产能力。

全球已建、在建AMOLED产线情况表(部分)

综上所述,从已建和在建的AMOLED产线来看,到2020年,国内OLED产能将占据全球产能的28%左右,持续挤压韩国产能市占率,成为全球OLED供应第二级。

六、操不完的心,是机会也是风险。

1、警惕中小尺寸柔性AMOLED产能过剩风险。

我国干什么都喜欢一窝蜂扎堆,出现投资过热,没几年就容易产能过剩。据统计,2016-2020年软性AMOLED产能将从150万㎡扩大至2010万㎡,复合年增长率达91%!且产能都锁定在智慧型手机上。HIS Markit预估,到2020年,将有40%的智慧型手机采用AMOLED面板,但供应预计会超过需求45%以上。

对于国内厂商而言,在扩大产能的同时,注重产品质量和成本下降将是重要挑战。同时,还需积极拓展柔性AMOLED在智能手表、智能手环、车载显示、笔记本电脑等产品上的应用。目前Apple Watch、三星智能手表和手环、努比亚腕带手机等都在采用柔性AMOLED,国内的京东方、维信诺也都在加大对于产品在可靠性、寿命都方面的技术攻克,以满足车载显示等方面的要求。

2、打破上游原材料欧美日韩垄断刻不容缓。

OLED上游材料主要涉及电极材料、有机发光材料、偏光片、封装胶等,尤其是具有高附加值的有机半导体功能材料。目前上游材料主要被日本出光兴产、韩国三星和LG化学、美国陶氏化学和UDC、德国默克和Novaled等欧美日韩厂商垄断。以有机发光材料为例,日韩厂商占据约80%左右的市场份额。由于国际几大材料巨头已提前做好了系统性布局,短期内国内材料厂商很难突破技术壁垒。因此国内OLED面板生产成本很大程度上受到国外材料公司的制衡。

目前国内OLED材料企业主要有华睿光电、阿格雷雅、三月光电、卢米蓝新材料、鼎材科技、诚志永华、北京夏禾、奥莱德光电、瑞联材料等。希望国内材料厂商能够借助OLED显示产业快速发展的黄金期,加大研发和成本投入,重视自主知识产权材料开发,协同创新,提升我国在OLED市场的话语权。

OLED上下游的机会来了!一文中说到了OLED的机会,然而从整个行业来看,大西瓜认为OLED最大的机会在于——OLED还不是主流显示技术,这就是投资空间。

上一条:LED透明屏的各种优点

关注我们

扫一扫关注我们